僅剩5天,百萬億資管產品開征增值稅 資管機構最關心的問題與答案全解析

隨著資管產品增值稅征收政策的正式實施僅剩最后5天,整個金融市場正面臨著一場深刻變革。百萬億規模的資管產品即將被納入增值稅征收范圍,這不僅是稅收政策的一次重大調整,更是對資管行業運營模式、盈利能力和合規管理的全面考驗。面對這一變化,資管機構普遍關心以下幾個核心問題:

一、增值稅征收范圍如何界定?

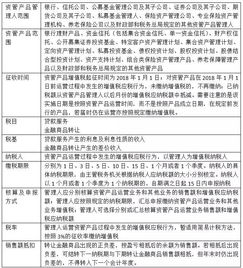

根據最新政策,包括銀行理財、信托計劃、公募基金、私募基金、保險資管等在內的各類資管產品,在產品運營過程中產生的利息收入、金融商品轉讓收益等,均需繳納增值稅。但需要注意的是,國債、地方債等部分政府債券利息收入繼續享受免稅政策。

二、納稅主體是誰?

資管產品運營過程中發生的增值稅應稅行為,以資管產品管理人為增值稅納稅人,而不是產品本身或投資者。這意味著管理人需要承擔納稅申報和繳納的責任。

三、稅率和計稅方法是什么?

目前資管產品適用的增值稅稅率為3%,按照簡易計稅方法計算。管理人需要按照產品應稅收入乘以稅率計算應納稅額,并在規定期限內完成申報繳納。

四、對投資者收益有何影響?

增值稅的征收將直接影響資管產品的凈收益。管理人在計算產品凈值時,需要將增值稅作為成本進行扣除,這可能導致投資者實際到手收益有所降低。不過,專業的管理人將通過優化投資策略和稅務籌劃,盡量減輕對投資者收益的影響。

五、過渡期政策如何安排?

對于政策實施前已存在的資管產品,設置了相應的過渡期安排。具體來說,政策實施前發生的應稅行為原則上不追溯征稅,但需要做好新舊政策的銜接工作。

六、合規管理需要注意什么?

資管機構需要立即著手完善內部稅務管理制度,建立專門的稅務核算體系,確保準確計算和及時繳納增值稅。同時,還需要加強信息披露,向投資者清晰說明稅收政策變化對產品收益的影響。

面對這一重大政策變化,建議各資管機構:

- 立即成立專項工作小組,全面梳理產品線;

- 與稅務機關保持密切溝通,及時解決政策執行中的疑難問題;

- 升級改造業務系統,確保滿足稅務核算要求;

- 加強對投資者的溝通和解釋工作;

- 積極研究稅務籌劃方案,在合規前提下優化稅負。

隨著最后期限的臨近,資管行業正迎來新一輪洗牌。那些能夠快速適應新規、完善內部管理、提升專業能力的機構,將在這場變革中占據先機。而對于整個行業而言,增值稅的規范征收標志著資管行業正在向更加透明、規范的方向發展,這有利于行業的長期健康發展。

如若轉載,請注明出處:http://www.kjiji.com.cn/product/11.html

更新時間:2026-03-09 13:14:21